반응형

재형저축(은행) 소지자 라면 만기 되어 돌아올 경우 재형저축(은행)에 대해 연장이냐 해지를 두고 고심이 많으실겁니다.

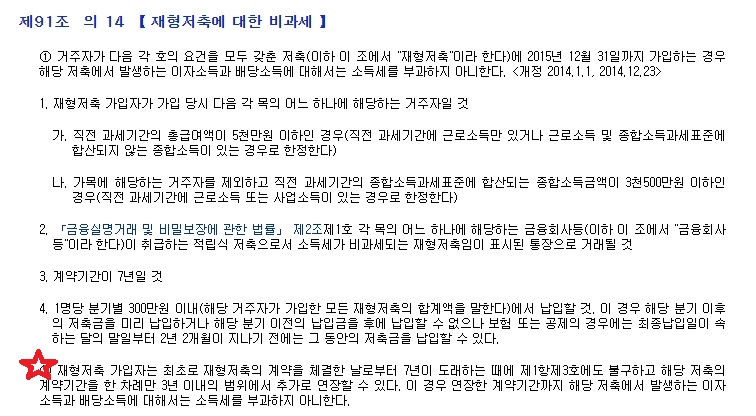

2013년부터 판매되어 2015년까지 판매된 저축상품으로 총 급여액 5천만 원 미만 근로자 및 종합소득액이 3천500 이하인 사업소득자가 가입할 수 있던 상품으로 은행/증권회사/보험회사에서 판매되었던 상품입니다

2013년부터 가입하셨으면 올해부터 만기가 되어 돌아올 텐데요~

가입기간 7년 이후 1회 연장 3년까지 가능하여 최대 10년까지 곁에 둘 수 있는 상품입니다.

은행 재형저축은 분기별로 300만 원 내에서 자유로이 입금도 가능합니다.

이때 판매된 재형저축의 좋은 점은 금리도 그리 나쁘지 않았지만, 세제혜택이 큽니다.

은행은 만기 시 이자소득에서 15.4% 이자소득세를 부과하는 반면 재형저축은 1.4 농특세만 부과하는데

단 만기조건이며 이자소득은 비과세 적용됩니다.

저도 예전에 은행 직원 권유로 들어놨던 신한은행 재형저축이 드디어 카톡으로 만기 될 예정이며

1회 1-3년 연장 가능하다고 문자 날라 왔습니다.

지금 생각 보해 보면 가입 권유해줬던 은행 직원분한테는 고마움을 느낍니다.

자 여기서 이제부터 어떻게 해야 될까요??

지금 시장금리가 별로 인걸 감안하면 무조건 연장해야 됩니다.

위에서 언급했듯이 7년이 지나면 비과세 혜택이 주어지고 만기 이후 중도해지할 경우 비과세 대상이니

연장했다가 중도에 자금 필요하시면 해지하시면 됩니다.

재형저축 만기 시에는 무조건 연장하시기 바랍니다.

반응형

'잡학다식 > IT통신모바일금융' 카테고리의 다른 글

| KT 슈퍼체인지 상품 제대로 알기 (15) | 2020.03.16 |

|---|---|

| 카카오톡 새로 설치 시, 이전 폰 카카오톡 백업 필수입니다. (7) | 2020.03.12 |

| 휴대폰으로 2개 번호(투넘버/듀얼넘버) 사용하는 법 (11) | 2020.02.26 |

| 중고 핸드폰 구매시 주의사항 (2) | 2020.02.20 |

| 만 29세이하들아~해외 나갈꺼면 KT로밍 Y패스 무료체험 이용하자 (7) | 2020.02.04 |